Margin Kontribusi adalah jumlah pendapatan dari penjualan yang tersisa setelah dikurangi semua biaya variabel. Jumlah ini “berkontribusi” untuk menutupi biaya tetap dan kemudian menghasilkan laba (profit).

Ini adalah alat analisis yang sangat penting untuk:

- Menentukan titik impas (Break-Even Point)

- Mengambil keputusan penetapan harga

- Mengevaluasi profitabilitas produk atau segmen bisnis

- Merencanakan target laba

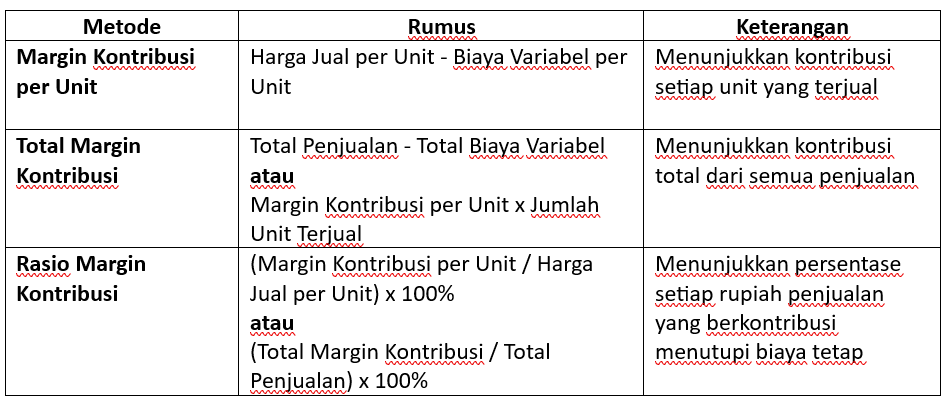

2. Rumus-rumus Penting

Ada dua cara menghitung margin kontribusi: per unit dan total.

3. Contoh Perhitungan Detail (Skenario 1: Perusahaan Manufaktur)

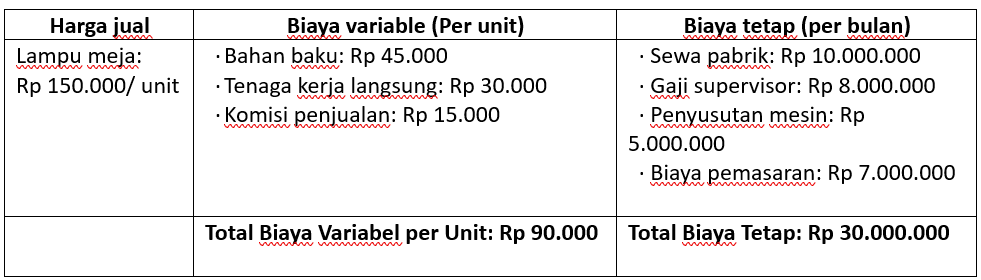

Mari kita ambil contoh sebuah perusahaan yang memproduksi dan menjual lampu meja.

Data Keuangan:

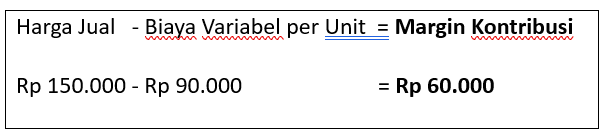

Langkah 1: Hitung Margin Kontribusi per Unit

Artinya: Setiap kali perusahaan menjual 1 unit lampu, terdapat Rp 60.000 yang tersedia untuk menutupi biaya tetap. Setelah semua biaya tetap tertutupi, Rp 60.000 ini akan menjadi laba.

Langkah 2: Hitung Rasio Margin Kontribusi

Artinya: Dari setiap rupiah penjualan, 40% digunakan untuk menutupi biaya tetap dan laba.

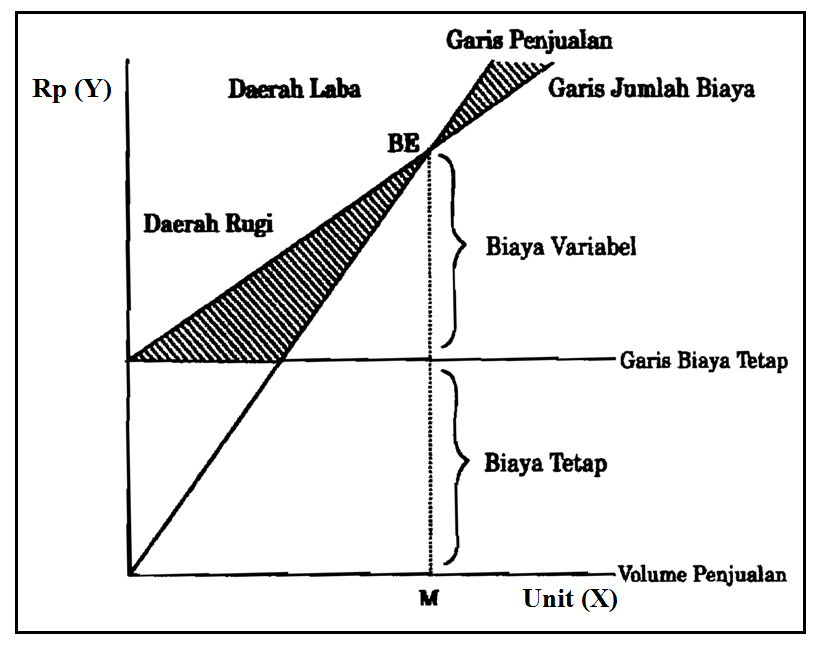

Langkah 3: Hitung Titik Impas (Break-Even Point) dalam Unit

Titik impas adalah titik dimana laba = 0 (Total Margin Kontribusi = Total Biaya Tetap).

Artinya: Perusahaan harus menjual 500 unit lampu untuk menutupi semua biaya tetap dan variabel. Penjualan di atas 500 unit akan mulai menghasilkan laba.

Langkah 4: Hitung Titik Impas dalam Rupiah (Penjualan)

Artinya: Perusahaan harus mencapai penjualan sebesar Rp 75.000.000 untuk mencapai titik impas.

Langkah 5: Hitung Target Laba

Misalkan perusahaan ingin mendapatkan laba Rp 15.000.000 per bulan. Berapa unit yang harus dijual?

—

4. Contoh Perhitungan Detail (Skenario 2: Perusahaan Jasa)

Prinsipnya sama. Bayangkan sebuah jasa kursus online.

Data Keuangan:

Perhitungan:

1. Margin Kontribusi per Siswa: = Rp 200.000 – Rp 50.000 = Rp 150.000

2. Rasio Margin Kontribusi: = (Rp 150.000 / Rp 200.000) x 100% = 75%

3. Titik Impas (Jumlah Siswa): = Rp 25.000.000 / Rp 150.000 ≈ 167 siswa

4. Jika ingin laba Rp 10.000.000: = (Rp 25.000.000 + Rp 10.000.000) / Rp 150.000 ≈ 234 siswa

—

5. Analisis Margin Kontribusi untuk Pengambilan Keputusan

Misalkan perusahaan lampu tadi mendapat pesanan khusus untuk 100 unit lampu dengan harga khusus Rp 130.000 per unit. Apakah pesanan ini harus diterima?

· Analisis Biaya:

· Harga Jual Khusus: Rp 130.000

· Biaya Variabel per Unit: Rp 90.000 (tetap sama)

· Margin Kontribusi per Unit untuk Pesanan Khusus: Rp 130.000 – Rp 90.000 = Rp 40.000

· Keputusan: Meskipun harganya lebih murah, pesanan ini masih memberikan margin kontribusi positif (Rp 40.000). Asalkan kapasitas produksi masih ada dan pesanan ini tidak mengganggu penjualan reguler, pesanan ini harus diterima karena akan menambah total laba perusahaan sebesar 100 unit x Rp 40.000 = Rp 4.000.000. Biaya tetap sudah ditutupi oleh penjualan reguler, jadi tambahan penjualan ini langsung berkontribusi pada laba.

Kesimpulan

Margin kontribusi adalah konsep fundamental dalam akuntansi manajemen yang membantu bisnis memahami struktur biaya mereka, menentukan profitabilitas, dan membuat keputusan strategis yang berbasis data. Dengan menghitungnya secara teratur, Anda dapat mengelola bisnis dengan lebih efektif dan efisien.